Приветствую, дорогие читатели BiznesSystem.ru. Известная поговорка гласит «Сэкономил, значит заработал», я с ней полностью согласен. В повседневной жизни мы часто покупаем товары со скидкой — этот способ сохранить деньги знаком каждому. Но в последнее время всё большую популярность набирает еще один способ сберечь свои кровные — это кэшбэк. Данный термин появляется в рекламе, а саму модель кэшбэка берут на вооружение многие сервисы и торговые предприятия. Сегодня мы познакомимся с кэшбэком подробнее — я расскажу что это такое, для чего нужен, как получить кэшбэк при покупках в магазинах (даже там где его не предлагают), какие сервисы использовать для наибольшей выгоды.

Содержание:

- Кэшбэк — что это такое простыми словами;

- Кому выгоден кэшбэк;

- Чем отличается кэшбэк от скидки;

- Отличие cashback от бонусных программ;

- Как выбрать банковскую карту с кэшбэком;

- Как выбрать лучший кэшбэк сервис;

- Как получать возврат денег через сервисы кэшбэка.

Что такое кэшбэк простыми словами

Если переводить дословно с английского, то «Cash Back» — это «наличные деньги назад», что в литературном значении можно сформулировать как возврат потраченных денег.

В нашей жизни под кэшбэком понимают возврат части денег, которые человек потратил на покупки или при оплате услуг.

Наиболее часто кэшбэк встречается в банковской сфере при оплате посредством кредитных и дебетовых карт, а также в интернете при использовании специальных кэшбэк-сервисов. Как с выгодой использовать и то и другое мы поговорим подробнее ниже.

Практикуется возврат денег не только в коммерции, но и в других сферах, например, возврат подоходного налога государством. Многие знают, что при покупке квартиры налоговая служба возвращает часть её стоимости из уплаченных ранее налогов. Тем самым государство стимулирует граждан на покупку недвижимости, пытаясь ускорить экономический рост в сфере строительства. То же самое можно провернуть с расходами на лечение и образование. По сути это тоже кэшбэк.

Здесь мы плавно перетекаем к вопросу выгоды — кому и какая польза от этого кэшбэка, для чего он существует.

Кому выгоден cashback

С государством всё понятно — возвращая часть налогов оно возвращает деньги в экономику, разгоняя её рост, либо выполняет социальную функцию, помогая людям получить образование или защищая тех кто попал в беду со своим здоровьем.

Зачем банки дают кэшбэк

Теперь про банки. Банки придумали кэшбэк по картам чтобы переманивать друг у друга клиентов и привязывать существующих. Схема возврата денег банками весьма проста — человек делает покупки картой и по истечении расчетного периода ему возвращают небольшой процент от потраченного (обычно в пределах 1-5%).

Получается, что банк отдает свои деньги клиентам? И да и нет. Чтобы оплатить картой необходимо использовать карточный терминал, на что магазин тратит деньги и, более того, за каждую транзакцию (платеж) банки берут комиссию с владельца магазина за обслуживание безналичных переводов. В схеме еще замешаны платежные системы Мастер Кард, Виза, Мир и т.д., но это уже не так важно, главное, что деньги берут с продавца.

Кстати, по этой причине некоторые магазины терминалы не ставят или при платежах картой накидывают цену — покрыть свои расходы.

Таким образом, за каждую покупку по карте банк уже получает прибыль — ему выгодно, чтобы клиенты платили за покупки его картой. Вот тут и появляется кэшбэк как инструмент привлечения клиентов в банк.

Почти везде, оплачивая покупки мы заплатим одну и ту же цену хоть наличными, хоть картой банка без cashback, хоть картой с кэшбэком. Но выгоднее взять карту с кэшбэком и вернуть хотя бы часть потраченного — я пользуюсь для этого картой банка Тинькофф, но сейчас многие банки начали добавлять кэшбэк к своим услугам, так что выбор есть.

Даже банковская карта Яндекс Денег теперь даёт возврат, хотя там кэшбэк идет только с каждой 5-ой покупки, зато сразу 5% — выходят те же 1% в среднем.

Размеры кэшбэка, который могут давать банки ограничен комиссиями, которые они получают с владельцев картоприемников. Он не может быть слишком большим, зато в карточном кэшбэке нет ограничений на магазины, где идет оплата и владельцы карт получают кэшбэк всегда и везде (у правильных банков).

Повышенный процент возврата от банков, как правило, обусловлен договоренностью конкретных магазинов с банком на особые условия — тут уже возврат денег работает как в кэшбэк сервисах — переходим к ним.

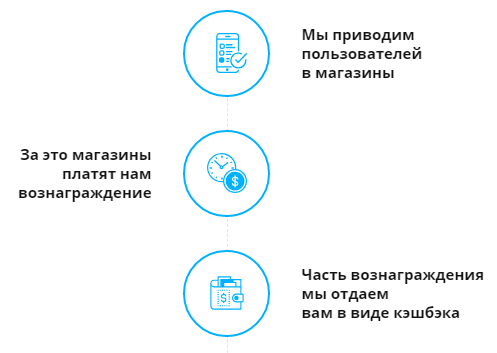

В чем выгода кэшбэк сервисов

кэшбэк сервисы позволяют покупателю вернуть часть потраченных на товар денег, если покупка была сделана не напрямую у продавца, а через этот сервис.

Звучит вроде как нелогично — как получается, что через сайт посредник мы экономим по сравнению с покупкой напрямую?

Чтобы понять откуда деньги, необходимо заглянуть глубже в суть современного бизнеса, а она заключается в том, что произвести товар проще чем его продать. В цене любого товара львиную долю составляют расходы на рекламу.

И продавец имеет выбор — потратить рекламные деньги на телевидении, радио, на растяжки у офиса, на объявления в Яндекс Директе или заплатить их кому-то кто гарантирует продажи.

Cashback сервисы выступают как раз теми парнями, которые берут деньги, обеспечивая продавца гарантированной клиентурой. По структуре эта схема близка к партнерской (реферальной) системе.

Сервис приводит клиента в магазин, клиент совершает покупку, продавец от стоимости покупки дает процент сервису, который клиента привел — все довольны, никто не в убытке.

Остается сервису придумать где взять клиента. Тут и нашелся выход с возвратом кэша. Сервис просто говорит людям — покупайте через меня (мои сайты, приложения) и я буду возвращать вам несколько процентов от потраченного:

- выгодно продавцу, так как он платит за рекламу только при состоявшейся продаже;

- выгодно кэшбэк сервису — он заработал деньги;

- выгодно покупателю — он заплатил меньше, чем планировал (точнее вернул).

В данной схеме возврата денег процент может быть намного выше, чем в банковской.

Пример из жизни: Недавно я покупал на Алиэкспрессе сенсор для телефона, заплатил 254 рубля, так как я сделал покупку через кэшбэк сервис LetyShops, от этой цены я получил возврат 19 рублей (больше 7%). Я, конечно подгадал под акцию с дополнительными процентами, но и по обычной ставке кэшбэка вышло бы в районе 13-14 рублей (около 5%).

Точных данных по процентам, которые магазины платят сервисам за клиента у меня нет — это коммерческая тайна, но думаю, что сами возвратные конторы отдают покупателям около половины.

Завершая тему выгоды, хочу обратить особое внимание на то, что разные виды кэшбэка можно совмещать — одновременно делая покупки через сервис возврата и оплачивая покупки банковской картой с кэшбэком.

Чем отличается кэшбэк от скидки

При первом знакомстве с кэшбэком может появиться мысль: «Зачем городить весь этот огород, гонять туда сюда деньги, ждать начислений и возврата процентов, не проще ли сразу сделать скидку на товар?».

Для покупателя проще, но магазину особой выгоды от обычной скидки нет, ведь ему надо еще как-то привлечь клиента, которому эту скидку дать.

- Задача скидки не дать вам уйти с пустыми руками, сделав покупку выгоднее чем у конкурента.

- Задача кэшбэка через сервисы заключается в ином — это рекламные расходы. Сервисы приводят в магазины покупателей, на чем и зарабатывают. То есть деньги, которые вы получаете в виде кэшбэка уже изначально списаны продавцом в рекламные расходы.

- Совсем другое дело банковский cashback — тут вообще нет никакой связи с продавцом — банк никого не рекламирует и не ищет клиентов, он просто обеспечивает за определенную плату проведение электронных платежей по картам. А кэшбэк выплачивает из тех комиссий что платят продавцы. Продавец и рад бы вам напрямую сделать скидку вместо банковского кэшбэка, да его это никак не освободит от банковских комиссий — всё равно они будут.

Резюмируем: Скидки и разные виды кэшбэка платятся разными организациями, поэтому не могут быть объединены. кэшбэк сервис занимается привлечением клиентов, скидка продавца делает товар или услугу выгодной, а банк обеспечивает проведение безналичных платежей.

Мы, как покупатели, можем экономить используя все 3 этих элемента одновременно — покупая товар со скидкой через сервис возврата и оплачивая банковской картой с кэшбэком.

Отличие кэшбэка от бонусных программ

Еще один способ поощрить покупателя, сделав его покупки более выгодными — бонусные программы — это когда магазин вознаграждает за покупки всякими-разными баллами и купонами. Такие баллы можно в будущем использовать в качестве оплаты при новых приобретениях.

Иногда, магазины жульничают, называя баллы и купоны кэшбэком, несмотря на то, что между этими двумя понятиями существенная разница.

Бонусные программы рассчитаны на то, что совершив покупку и получив баллы клиенту будет выгодно вернуться и сделать новую покупку — бонусы же надо потратить (они еще и сгорать могут), а в других заведениях расплатиться ими невозможно.

В привязке к месту и заключается отличие кэшбэка от бонусных программ. Cashback возвращает «живые» деньги не привязанные ни к чему, а бонусная программа привязана к продавцу.

Как выбрать банковскую карту с кэшбэком

Принцип действия системы возврата денег за покупки банками мы уже обсудили выше — банки отдают часть своей комиссии держателю карты. Но есть масса нюансов, на которые нужно обратить внимание при выборе банка и соответствующей карты для своих будущих покупок.

Условия у разных банков разные, правильно будет их изучить, оценить и принять решение о конечной выгоде (может случиться и такое, что в конкретном случае вы не только не сэкономите, а еще и лишние расходы получите).

На что обратить внимание при выборе карты с кэшбэком:

- За что и какой процент возвращается. Есть специализированные карты, дающие возврат только при определенных покупках, например, за траты на АЗС или в кафе — если вы не автовладелец и не поклонник общепита, вам с них толку не будет, зато дальнобойщикам золотая жила. Существуют карты, дающие разный процент возврата на разные категории — это тоже параметр требующий индивидуального рассмотрения. Обычному человеку, как мне, наиболее удобно брать универсальную карту, которая возвращает за любые траты.

- В чем и как начисляется cashback. Не все банки возвращают настоящие деньги, многие выдают за кэшбэк бонусы, баллы, спасибки и прочие суррогаты, коими можно расплатиться не везде и не за всё (это не настоящие деньги).

- Есть ли плата за выпуск карты и платежи за её обслуживание. Если плата имеется, то оцените её размер со своими месячными тратами и сопоставьте размер получаемого кэшбэка с затратами.

- Удобство использования. Не последнюю роль играет распространение банкоматов и отделений банка, а также способов пополнения и снятия с карты.

- Дополнительные условия и бонусы. Многие карты имеют условия для получения кэшбэка, а также зависимость стоимости обслуживания от месячного оборота. Сопоставьте уровень своих трат с этими условиями. Кроме того, часть банков начисляет проценты на остаток средств хранящихся на карточном счету — это тоже существенный плюс.

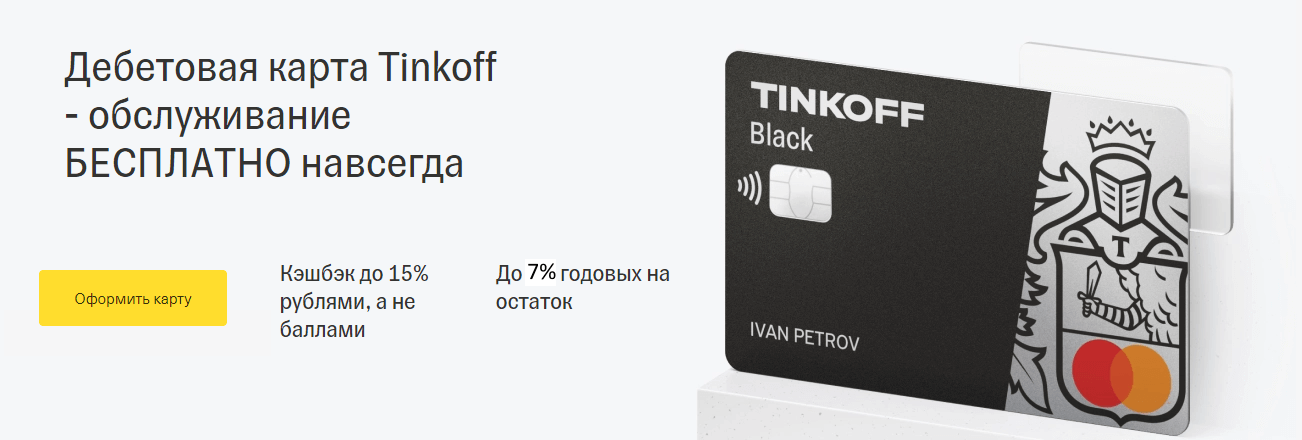

Карта с кэшбэком от банка Тинькофф

Из конкретных карт я советую Tinkoff Black так как вижу в ней наиболее универсальное решение для большинства обычных людей в чьих категориях расходов нет ярко выраженных лидеров (тратите на всё подряд) и тем кто ценит удобство и комфорт. Сам пользуюсь ей уже 7 лет.

За что, как и какой процент возвращается

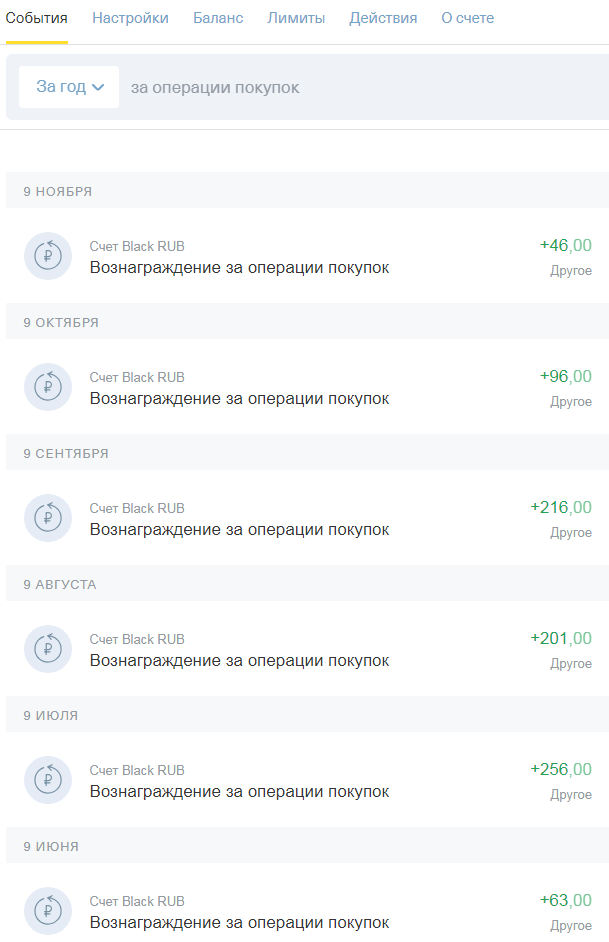

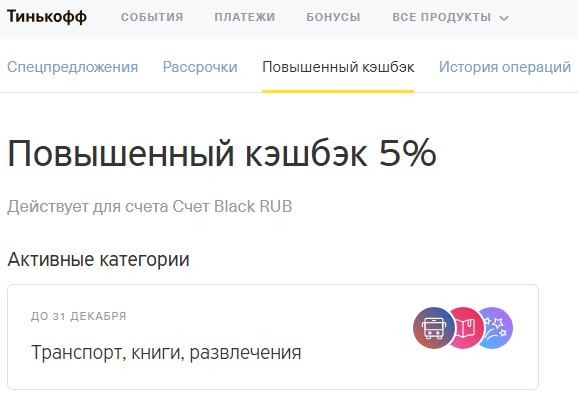

Деньги возвращаются напрямую на карточный счет в обычной валюте. 1% на все покупки, 5% на выбранные категории и до 35% в определенных магазинах партнеров. То есть, гарантированно при трате 3000 рублей, получите 30 рублей возврата. На скрине моя статистика:

В определенных категориях товаров cashback выше (их раз в 3 месяца назначаете сами):

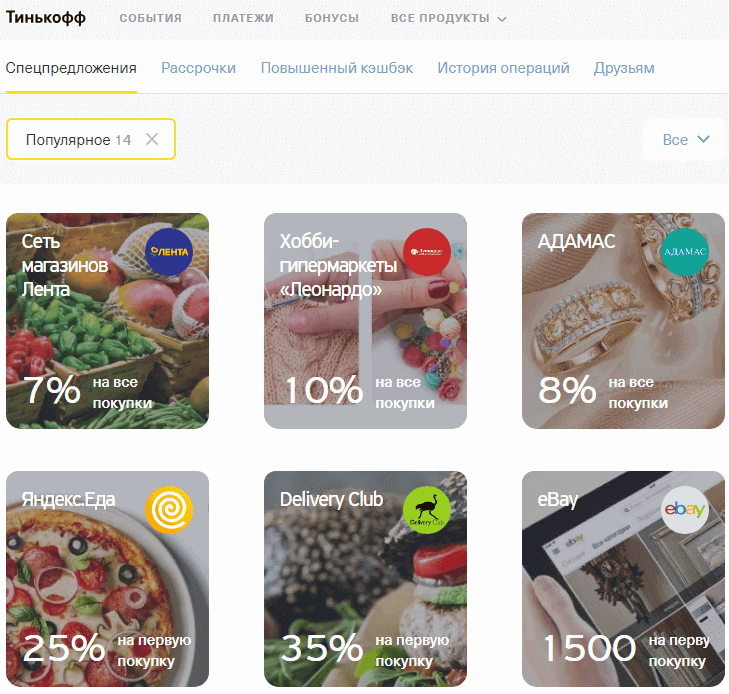

В магазинах из спецпредложений, цифра возврата существенно увеличится:

Плата за выпуск карты и обслуживание

Выпускается карта Tinkoff Black бесплатно, обслуживание будет также бесплатным, если на счету у вас лежит сумма в 30 тысяч рублей. В противном случае обслуживание 99 рублей в месяц.

Чем удобна карта Тинькофф

Снимать деньги можно в любом банкомате без комиссий (не только в своих), даже заграницей.

Пополнить без комиссий можно в банкоматах, терминалах, в салонах «Связной», «Евросеть», во многих банках, в салонах связи и много где еще.

Через личный кабинет без комиссий можно делать переводы в любые другие банки и на банковские карты других банков, а также делать платежи в разные организации.

И, собственно, сам интернет банк доступен через сайт и через мобильное приложение. Где есть интернет у вас всегда под рукой ваши деньги. Вы можете сами открывать, пополнять и закрывать вклады, перекидывая деньги с карточного счета.

Дополнительные бонусы

На остаток средств на карте начисляются проценты. Не обязательно открывать вклад и привязывать деньги на период в несколько месяцев.

Всё что лежит на карте уже приносит доход. На текущий момент это 6% (ставка меняется в зависимости от ставок центрального банка).

Как выбрать кэшбэк сервис

Вы уже догадались, что сервисов, возвращающих деньги за покупки много. Есть старые проверенные, есть молодые перспективные.

В большинстве случаев условия сервисов схожи. Молодые на старте могут давать чуть больше (на 0,5-1,5%), но есть риск, что они пропадут с рынка (вместе с вашими деньгами), а те что останутся со временем процент всё равно снизят до среднерыночного уровня. Со старичками можно быть уверенным в начислениях и выплате.

Остерегайтесь только слишком оптимистичных обещаний. Если сервис на все магазины дает кэшбэк по 15% и более, то есть риск не получить ничего вообще, так как такие возвраты бывают только при разовых акциях по отдельным магазинам.

Перед началом работы можете почитать в сети отзывы, так как некоторые возвратные сайты работают не совсем честно и прозрачно, например, не засчитывают часть покупок, ссылаясь на ваши косяки с блокировщиками рекламы, отключенными куками в браузере или что-то еще.

Оптимально работать с сервисами, которые предоставляют расширение для веб браузера — оно всегда напомнит, что в конкретном магазине можно получить кэшбэк и вы будете знать когда и что засчитается.

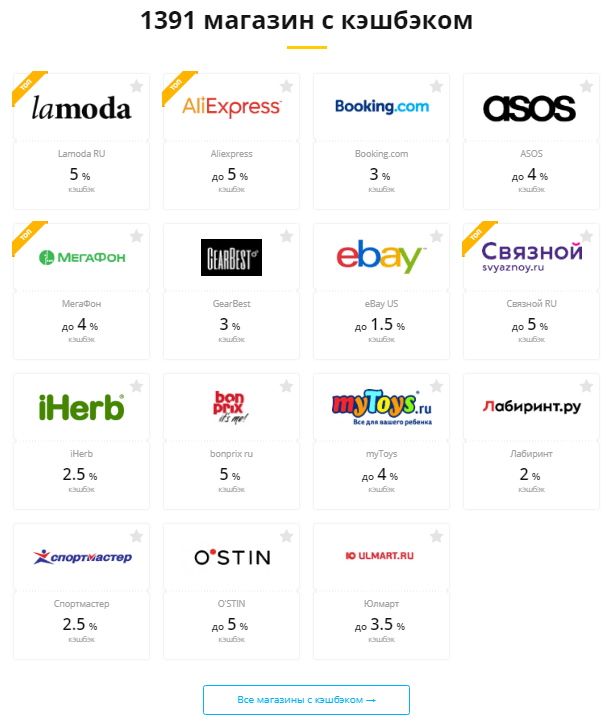

Я пользуюсь LetyShops, один из самых старых проектов в рунете, вобравший в себя более 1300 магазинов. В их каталоге встречаются почти все известные площадки по любым категориям товаров — Алиэкспресс, Спортмастер, Связной, Мегафон, Юлмарт и т.д. Из проверенных можно отметить еще и EPN.

LetyShops — как получать кэшбэк за покупки

Официальный сайт — LetyShops.com

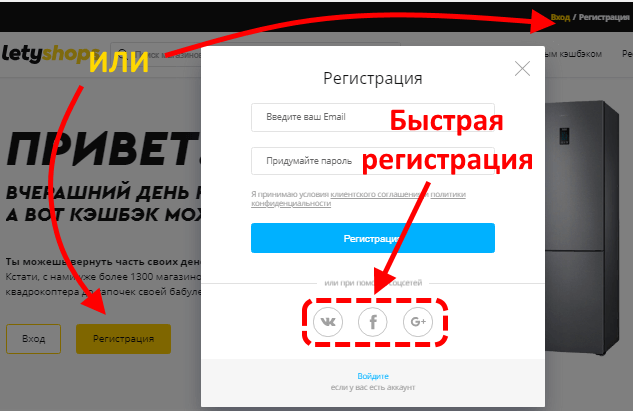

Для начала вам необходимо зарегистрироваться в сервисе. Можно сделать это быстро, автоматически привязав аккаунт к одной из социальных сетей:

Далее есть два варианты действий:

- Либо вы переходите в магазины прямо из каталога на сайте Летишопс и совершаете покупку.

- Либо устанавливаете расширение для браузера и спокойно ходите по интернету — расширение само будет подсказывать на каких сайтах действует cashback (данный вариант намного удобнее, но на некоторых сайтах не поддерживается).

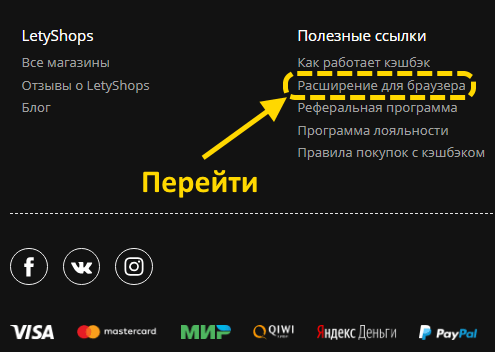

Для установки расширения пролистайте сайт вниз и в списке полезных ссылок найдите «Расширение для браузера»:

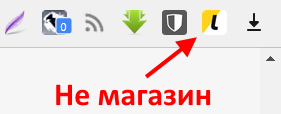

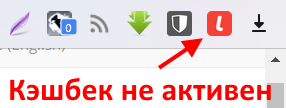

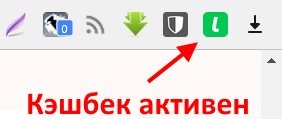

После установки расширения на панели браузера появится специальный значок, который будет менять свой цвет в зависимости от состояния.

На сайтах не поддерживаемых сервисом или не являющихся магазинами (еще есть магазины которые не разрешают Летишопсу показывать себя в расширении):

На сайтах где можно получить возврат денег, но кэшбэк не активирован:

Сервис активирован и при покупке вы получите возврат денег:

Цветовое разделение очень удобно — сразу видно включен или нет кэшбэк.

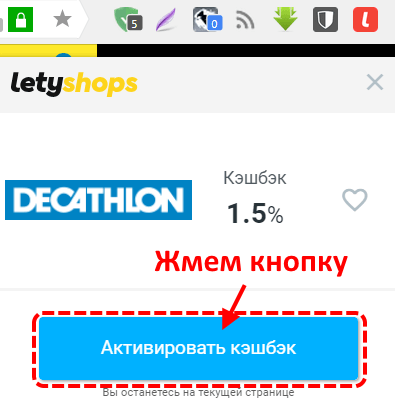

Для того, чтобы вы не забыли вернуть деньги, после открытия страницы магазина приложение показывает окно с подсказкой-напоминанием о необходимости активировать кэшбэк:

Если такое всплывающее окно не появилось или вы его закрыли, то нажатие на значок расширения снова его откроет. Кнопка «Активировать кэшбэк» сменит значок расширения на зеленый и, соответственно, включит возврат денег.

Для магазинов, работа которых через расширение не поддерживается, для активации кэшбэка надо сначала войти на сайт ЛетиШопс, зайти в каталог магазинов и перейти к покупкам из него.

Важно! Добавляйте товары в корзину магазинов и оплачивайте их только при активированном cashback (зеленый значок).

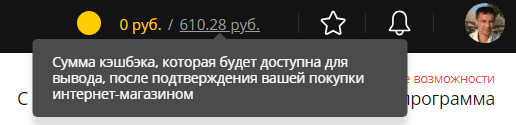

Как только магазин передаст подтверждение оплаты в LetyShops в вашем аккаунте появится информация о начисленных средствах. Сначала они будут серенькими — это потенциальный кэшбэк, они станут доступны к выводу после того как вы получите товар и продавцом будут закончены все отчетные операции — может уйти до 2-х месяцев, но чаще деньги зачисляются сразу после получения вами товара.

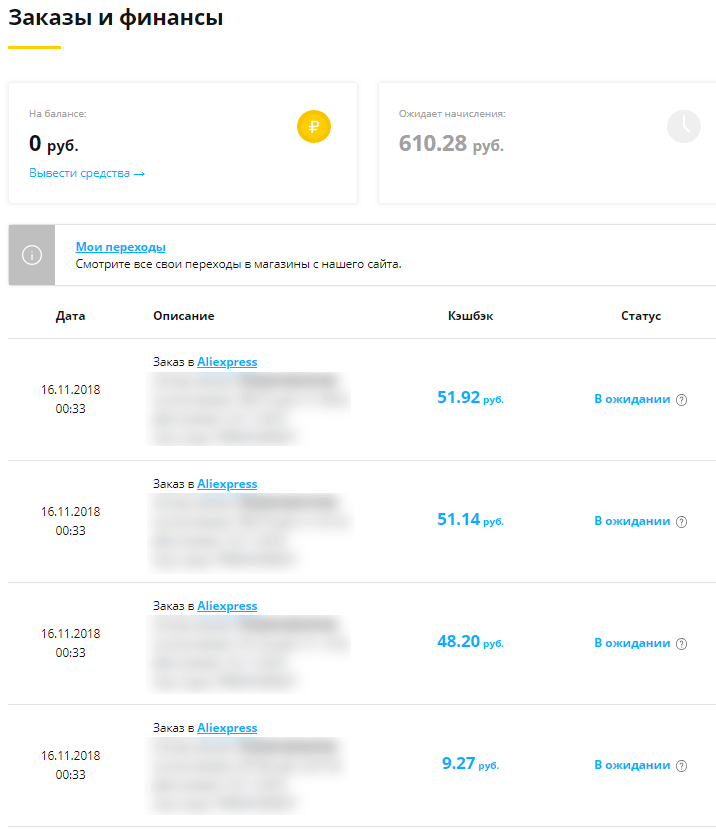

Нажатие на деньги откроет страницу с финансовыми подробностями, где приведены все покупки (даты, коды, суммы кэшбэка и т.д.), а также их статус:

На этой же странице стоит ссылка «Вывести средства». В данный момент доступен вывод на банковские карты, Яндекс Деньги, Webmoney, Qiwi, PayPal и мобильный телефон.

На практике использовать сервис LetyShops очень просто. Всё, что добавляется по сравнению с покупками в интернете без него — это необходимость нажимать кнопку «Активировать кэшбэк».

Резюме

Теперь вы понимаете что такое кэшбэк, для чего нужен и как им пользоваться и, если до сих пор раздумывали, стоит ли с ним связываться, то ответ однозначен — стоит. Причем, я рекомендую совмещать разные виды кэшбэка (банковский и через сервисы) — так вы получите максимальную выгоду.

Бояться сервисов для возврата не стоит, так как непосредственно в процессе покупки они не участвуют и перехватить ваши деньги не могут. Все оплаты вы делаете на сайтах интернет магазинов, кэшбэк сервисы только подсказывают продавцам, что вы пришли по их рекомендации.