Облигации относятся к одному из наиболее безопасных способов вложить деньги, но их популярность в народе не так высока, как, например, вклад в банке, хотя при схожем уровне риска могут дать более высокую доходность. Причина этого заключена в недостатке информации, люди просто не знают о существовании такого способа инвестирования, пугаются заумных экономических терминов, либо не в курсе как на практике использовать инструмент.

В этой статье мы простыми словами разберем облигации, их характеристики и особенности. Вы узнаете, что это такое, какие виды облигаций бывают, кто их выпускает, от чего зависит размер процентных ставок, где и как купить облигации, какие риски сопровождают данный инструмент и надо ли платить налоги за полученный доход.

В конечном итоге вы вынесете для себя конкретное решение – стоит ли покупать облигации и, если да, то какие выбрать.

Содержание:

- Что такое облигация, экономический термин простыми словами;

- Виды облигаций;

- Где и как купить облигации физическому лицу (пошагово);

- Номинальная и рыночная стоимость облигации;

- Доходность облигаций;

- Важные характеристики;

- Какие облигации стоит покупать;

- Частые вопросы (FAQ):

Что такое облигация простыми словами

В финансовом мире принято емкое и точное определение облигаций, но человеку неподготовленному, оно может показаться сложным для восприятия, поэтому, мы подойдем к рассмотрению понятия постепенно, чтобы каждый элемент этого финансового инструмента стал понятен любому дилетанту.

В первую очередь, облигация – это долговое обязательство, по которому одно лицо обязано выплатить другому определенную сумму в установленные сроки. Данный вид обязательств подлежит юридическому оформлению. Ранее облигации выпускались в бумажном виде, в них указывалась цена и другие условия, отсюда появился термин – ценная бумага. В настоящее время подавляющее число облигаций существуют в виде записей на электронных счетах.

Итак, имеем: Облигация – это долговая ценная бумага.

Долг может быть сам по себе или подразумевать периодическую выплату процентов за пользование. В прошлом, когда облигации были бумажными, на них размечались области, которые вырезались при выплате процентного вознаграждения за определенный период – отрезные купоны. Бумажные купоны исчезли, но название процентных выплат по облигациям сохранилось.

Облигации выпускаются массовым тиражом, в рамках которого все бумаги идентичны по номиналу и условиям (сроку, размеру купона и т.д.). Конечный покупатель вкладывает деньги в стандартную облигацию, равную по характеристикам сотням тысяч других. Это отличает облигацию от векселя.

Выпуск серии облигаций называется эмиссией, а выпустившая их организация – эмитентом.

Каждая серия облигаций имеет срок действия, при наступлении которого эмитент обязан выкупить все ценные бумаги, выплатив их владельцам номинальную цену – это называется погашением.

Определение расширяется:

Облигация – это эмиссионная долговая ценная бумага, владелец которой имеет право на получение от эмитента её номинальной стоимости и купонных выплат (если они подразумеваются) в установленные сроки.

Стандартизация облигаций делает данный инструмент пригодным для торговли на фондовом рынке.

Для эмитента облигация является чем-то вроде кредита. Но такой вид займа позволяет брать в долг на одних условиях сразу у нескольких кредиторов. Облигации могут покупать физические лица, организации и государства. Таким способом эмитент может привлечь средства на условиях более выгодных, чем в банке.

Для инвестора облигация напоминает банковский вклад – есть номинал, оговорена процентная ставка, дата погашения. Но со своими особенностями, на которых мы еще остановимся ниже. Основных плюса два: в среднем более высокие ставки, чем у банковского вклада; возможность в любой момент продать облигации без потери накопленных процентов через биржу. Главный недостаток – риск невозврата долга при банкротстве эмитента, причем на облигации не распространяется система страхования вкладов.

Основная классификация облигаций

Разные виды облигаций имеют свои особенности и благодаря разнообразию, инвестирование в данный тип ценных бумаг подходит инвесторам с разными запросами.

О том, как правильно выбрать облигации для покупки мы поговорим ниже, а на данном этапе необходимо рассмотреть их основные классы.

Валюта облигации

Все облигации номинируются в одной конкретной валюте и, даже, если мы покупает за рубли долларовую бумагу, на самом деле оплата идет в долларах, а рубли конвертируются в валюту до совершения сделки.

Покупка, погашение и выплата процентов проходит в валюте номинала, она задается при первичном размещении и не подлежит замене в течение всего срока жизни бумаги.

В наших реалиях инвестор сталкивается с рублевыми, долларовыми или еврооблигациями.

Валюта не зависит от происхождения эмитента, например, Газпром может выпускать как рублевые, так и долларовые облигации.

Доходность облигаций в разной валюте зависит от её стабильности и уровня инфляции. Вложения в долларовые бумаги надежнее, но проценты по ним крайне низки.

Тип эмитента

В зависимости от организации, выпустившей облигацию, она может быть:

- Государственной – выпускается органами центральной власти страны (ОФЗ – федеральные облигации РФ, Treasuries – казначейские облигации США). Данный вид ценных бумаг является наиболее надежным, так как гарантом выступает государство.

- Муниципальной – выпускаются государственными органами местного уровня (республика, край, область).

- Корпоративной – выпускаются коммерческими предприятиями.

Тип эмитента и его надежность напрямую влияет на номинальные процентные ставки по купонам. Чем надежнее выпустившая организация, тем под меньший процент она готова брать деньги.

Интересно: государственные облигации Республики Беларусь на российской бирже ММВБ отнесены к категории корпоративных.

Срок обращения

В первой части статьи мы рассмотрели простой пример срочной облигации, которая выходит на какое-то время, затем выкупается эмитентом. В жизни существуют и более сложные варианты.

Широко распространены амортизируемые виды облигаций, основной долг от номинала которых гасится частями. Например, облигация «СвердлОбл8» имеет номинал 1000 рублей, выпущена в 2020 году, в 2025 году эмитент вернет из основного долга 400 рублей, в 2026 еще 300 рублей и оставшаяся сумма 300 рублей будет погашена в 2027 года.

Реже встречаются бессрочные облигации, срок выкупа которых отсутствует. По данному виду облигаций эмитент обязуется выплачивать купонный доход бесконечно, но не гарантирует держателю возврат основной части долга. Примером такой облигации служит РЖД 1Б-02 с номиналом 1000 рублей, размещенная в 2020 году. По таким облигациям эмитент имеет право, но не обязанность проводить выкуп.

Тип дохода

Доход по облигациям бывает двух типов:

- Купонный – наиболее распространенный вариант, когда в период обращения бумаги периодически выплачиваются проценты;

- Дисконтный – это вариант, когда облигация выпускается по одной цене, а выкупается по другой, более высокой.

Дисконтные облигации были популярны в прошлом, когда дыры в налоговом законодательстве позволяли с таких бумаг не платить налог, в то время как с каждого купона такой налог был. В настоящее время избежать уплаты налогов таким способом нельзя.

Тип купона

Размер купонного процента по облигациям может быть фиксированным на протяжении всего срока жизни облигации либо меняться под воздействием определенных условий – с плавающей ставкой.

Купон с плавающей ставкой может быть привязан к уровню инфляции, ставке рефинансирования, кривой бескупонной доходности или другим экономическим индикаторам, посмотреть который можно на сайте ЦБРФ или других официальных ресурсах.

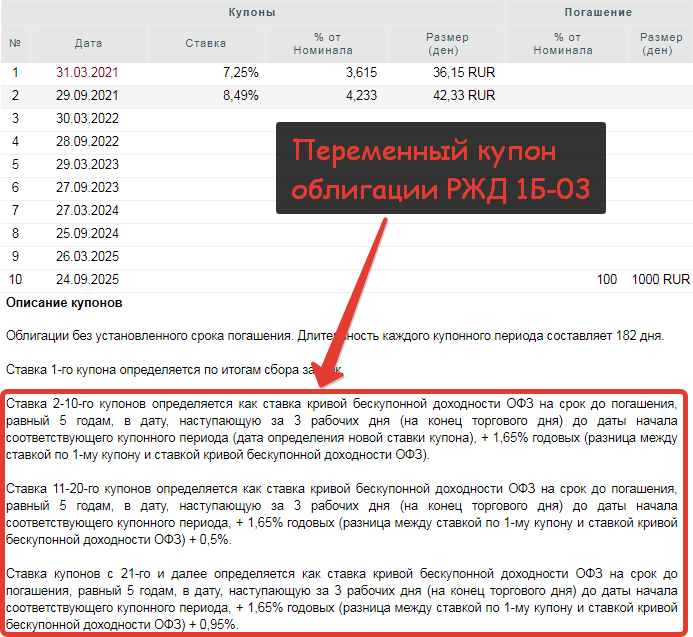

Облигации с переменным купоном, как правило, имеют длительный период обращения или относятся к бессрочному типу.

На скриншоте ниже описаны правила, по которым устанавливается размер купонных выплат для облигации РЖД 1Б-03.

В таблице приведены только первые 10 позиций, в то время как облигация бессрочная. Не обращайте на это внимание, так как подобные облигации встречаются редко и таблицы на сайте, с которого взята информация, формируются не совсем корректно.

Плавающая ставка защищает инвестора и эмитента от сильных перемен в финансовом мире и адаптирует условия займа к текущим реалиям.

Где и как купить облигации физическому лицу

Существует два рынка ценных бумаг – это первичный и вторичный.

- Первичный рынок – продажа в момент выпуска продукта.

- Вторичный рынок – все последующие сделки после первичного размещения.

Для физического лица доступен только второй вариант, первоначальная продажа облигаций ведется только для крупных финансовых организаций.

На практике приобретение облигаций возможно через банки либо напрямую без посредников через фондовую биржу. Несмотря на то, что с банками люди знакомы ближе и интуитивно тянутся туда, оптимальным вариантом является прямая покупка ценных бумаг на бирже. Алгоритм действий идентичен, а размер комиссий банков намного выше, чем на бирже через брокера.

| Банк | Биржа (через брокера) | |

|---|---|---|

| Размер комиссий | 0,5-3% | 0,03-0,3% |

| Скорость оформления сделки | До 7 дней | Мгновенно |

| Риск | Определяется эмитентом, выпустившим облигацию | Определяется эмитентом, выпустившим облигацию |

Очевидно, при вложении денег на срок в 1-2 года, при доходности облигации в 6-7% годовых, потеря пары процентов весьма ощутима (при досрочной продаже комиссия пройдет дважды – за покупку и продажу), проще тогда открыть депозит.

Что касается риска, то покупка активов через лицензированного брокера его не повышает, так как брокер не хранит бумаги на своем счету, он лишь предоставляет доступ к торгам, а все облигации хранятся на вашем личном инвестиционном счету у фондовой биржи (ММВБ или другой). Собственно, сама биржа тоже ими не владеет – они лишь хранит записи в электронном журнале о том, что какое-то лицо владеет определенной бумагой. Та же запись будет и при покупке берез банк.

Многие банки имеют свои дочерние брокерские подразделения, в случае работы с ними покупка ведется как через брокера.

Пошаговая инструкция для покупки облигации

В данной статье, в основном, мы касаемся работы с российскими активами, поэтому приводимые примеры будут касаться наших реалий.

Шаг 1. Выбор брокера

Для покупки облигаций физическим лицом подойдет любой брокер, имеющий лицензию ЦБ РФ. Вопрос выбора заключается в поиске оптимальных тарифов и близости представительств к вашему месту жительства.

Полный список брокеров доступен на сайте ЦБ РФ — www.cbr.ru, в поиске по сайту надо ввести «список брокеров», выйдет актуальный на текущую дату файл с названиями, реквизитами, контактными данными, номерами лицензий.

Мой личный опыт касается работы только с «Финам» и «Тинькофф Инвестиции», думаю, существенных отличий в работе с другими нет.

Оба варианта позволяют открыть счет онлайн через Интернет.

- «Финам», изначально инвестиционная компания – подойдет для более активной торговли, так как имеет низкие комиссии, бесплатный торговый терминал и всё что нужно трейдеру.

- «Тинькофф Инвестиции», составная часть банка – подойдет тем, кто покупает редко и надолго, так как берется только комиссия за сделку, и нет платы за обслуживание счета.

Шаг 2. Открытие счета

Для заключения договора на открытие брокерского счета в выбранной финансовой организации нужен только паспорт и ИНН.

Ссылки на онлайн формы для открытия брокерского счета – «Финам», «Тинькофф Инвестиции».

Если вы планируете покупать облигации как долгосрочный инструмент (более 3 лет), то стоит открыть у брокера ИИС (индивидуальный инвестиционный счет), он позволит вернуть налоги, которые вы платите в виде НДФЛ, либо избавить от налогов полученную прибыль.

В итоге у вас появится счет с реквизитами и данные для доступа к нему.

Шаг 3. Пополнение брокерского счета

По имеющимся реквизитам надо перевести деньги, на которые вы хотите приобрести облигации.

Срок зачисления зависит от способа и банка, через который переводите.

Например, у меня с банковского счета в Тинькофф банке средства поступают на инвестиционный счет в тот же день, как в Финам, так и в Тинькофф Инвестиции.

Шаг 4. Покупка облигаций

Через терминал или сайт брокера находите облигации, которые хотите приобрести и покупаете.

Сделка пройдет мгновенно, а в реестре ММВБ (Московская Межбанковская Валютная Биржа) данные появятся в течение пары дней.

Шаг 5. Получение дохода

Выплаты по купонам и при погашении облигации поступят на ваш брокерский счет, с которого вы можете вывести деньги или инвестировать в любой другой доступный инструмент.

Номинальная и рыночная стоимость облигации

Из предыдущих разделов статьи вы уже знаете, что каждая облигация имеет свой номинал – это та сумма, которую эмитент выплатит владельцу бумаги в момент её погашения.

Но, так как для физических лиц доступен, в основном, вторичный рынок, то есть покупка через биржу, то и формирование реальной цены идет по рыночному принципу.

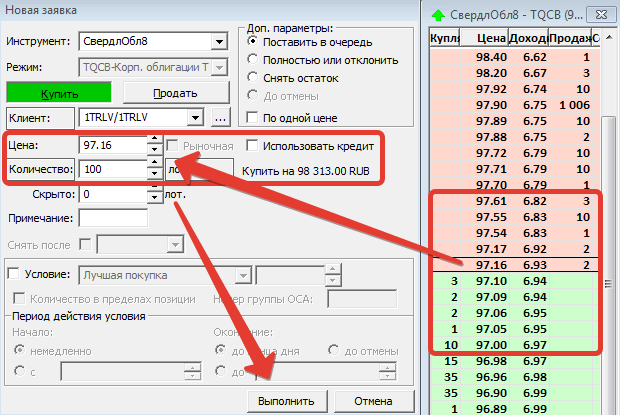

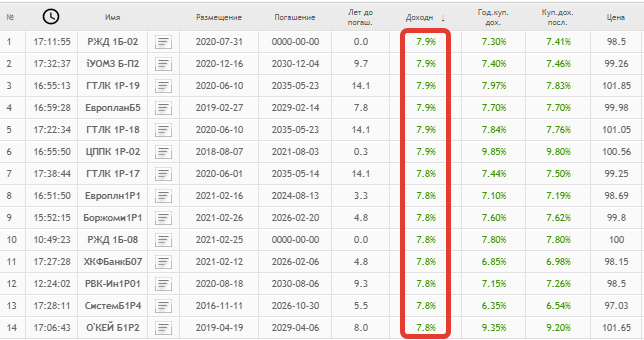

Показанный выше скриншот отражает реальную биржевую ситуацию, где покупатели и продавцы сходятся на цене примерно в 97% от номинала. Это означает, что облигация с номиналом 1000 рублей, может быть куплена прямо сейчас по 971 рублю 60 копеек – это и есть рыночная стоимость облигации.

Рыночная стоимость облигации – это уровень цены, по которой проходят реальный сделки купли-продажи ценной бумаги в текущий момент времени. Она не влияет на сумму, полученную владельцем при погашении.

Почему меняется рыночная цена облигаций?

Экономическая ситуация меняется постоянно, регулярно государства и компании предлагают новые выпуски ценных бумаг – каждый выпуск подразумевает новые условия, новый размер купонных выплат.

Например, у нас есть 3 выдуманных облигации от одного эмитента:

- Выпущена в далеком 2005 году в период 10%-й инфляции. Номинал 1000 рублей, купонный доход 11% (110 рублей).

- Выпущена в коронавирусный 2020 год в эпоху низкой инфляции в 4%. Номинал 1000 рублей, купонный доход 5,5% (55 рублей).

- Выпущена весной 2021 года, в период, когда инфляция начала разгон. Номинал 1000 рублей, купонный доход 7% (70 рублей).

Для простоты модели представим, что срок погашения для всех одинаков и до него еще далеко.

Естественно, что при цене равной номиналу, любой инвестор выберет для покупки первую бумагу с доходностью в 11%, но захочет ли кто-то её продавать? И, даже купив её по 1100 рублей, мы получим доход выше конкурентов – 10% годовых.

Со второй облигацией ситуация обратная. Какой смысл вкладывать деньги под 5,5%, если можно на тех же условиях вложить под 7%? Такие бумаги, наоборот будут дешеветь до уровня, при котором размер их купонного дохода приблизится к текущим выпускам.

В идеальной модели, рынок установит цену на все облигации на такой уровень, при котором их доходность дойдет до современного (сейчас это около 7%). То есть, мы увидим рыночные цены по указанным выше облигациям примерно следующими:

- Около 1500 рублей, от неё купон в 110 рублей соответствует 7%.

- Около 800 рублей, от неё купон в 55 рублей, соответствует 7%.

- Близка к номиналу в 1000 рублей, с купоном 70 рублей.

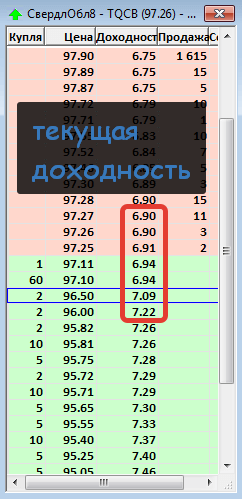

Возвращаясь к примеру из реальной жизни, мы видим, что реальная текущая доходность облигации «СвердлОбл8» при цене 971 рубль равна 6,94%. В то время как её номинальная цена 1000 рублей, а номинальный купон 6,1%.

В данном случае доходность это не только купонные выплаты, она учитывает еще и прибыль, полученную при погашении облигации, но тема доходности подробнее будет разобрана ниже в следующем блоке статьи.

Важный вывод: рыночная стоимость облигаций может существенно отличаться от номинальной, но, так как выкуп всегда проходит по номиналу, чем ближе срок погашения, тем меньше эта разница.

Как посчитать доходность облигаций

Внимательный читатель понял из предыдущего раздела, что инвестирование в облигации может приносить не только купонный доход, но и прибыль от ценовой разницы. Кроме того, рыночное изменение цены напрямую влияет на купонную доходность, так как 6% от номинальной цены не равны 6% от бумаги, приобретенной за 95% или 105% стоимости.

Всё это путает потенциальных покупателей и для реальной оценки были приняты специальные понятия, учитывающие изменения цен.

Сейчас мы разберем виды доходности и формулы, по которым они рассчитываются.

1. Купонная доходность

Назначение: при покупке по номиналу и планах держать бумагу до погашения.

За основу берется номинальная стоимость облигации и размер купона.

Рассчитывается она как отношение размера годового купона в валюте номинала (сумма всех купонов за год) к номинальной стоимости облигации, умноженного на 100%.

Обычно считать её не приходится, так как она указывается во всех таблицах и описаниях облигации, неизменна на протяжении всего срока жизни бумаги.

Пример: облигация номиналом 1000 р., купон выплачивается дважды в год по 30 рублей.

Купонная доходность = (30*2/1000)*100% = 6%

2. Текущая доходность

Назначение: при покупке по рыночной цене на короткий срок, не подходит для облигаций с приближающимся сроком погашения.

Данный показатель указывает на доходность облигации с учетом цены её покупки, рассчитывается как отношение суммы купонных выплат за год к цене покупки облигации, умноженной на 100%.

Пример: облигация куплена по 950 рублей (95% от номинала), купон выплачивается дважды в год по 30 рублей.

Текущая доходность = (30*2/950)*100% = 6,32%

3. Доходность к погашению (простая)

Назначение: при покупке по рыночной цене до погашения.

Большинство сайтов и сервисов показывают именно эту характеристику в качестве доходности облигации, так как она учитывает и купонную прибыль, и прибыль от изменения цены. В расчете используются купоны за весь оставшийся срок действия, разница между рыночной и биржевой стоимостью, оставшийся период обращения.

Формула: ((номинал – цена покупки + сумма всех купонов) / (цена покупки + НКД)) * (365/количество дней до погашения) * 100%

НКД (накопленный купонный доход) – это процент который накопился с момента последней выплаты по купону.

НКД = размер купона*дней от последней выплаты/дней между купонами

Пример: облигация куплена по 950 рублей (95% от номинала), купон выплачивается дважды в год по 30 рублей, предыдущий купон выплачен 12 дней назад, до погашения 900 дней (осталось 5 купонов).

НКД = 30*12/183 = 1,97 рубля

Доходность к погашению = ((1000 – 950 + 5*30) / (950 + 1,97)) * (365/900) * 100% = (200/951,97) * 0,41 * 100% = 8,61%

В данном случае доходность к погашению получилась существенно выше номинальной и текущей за счет того, что облигация торгуется существенно дешевле номинала, а срок выкупа относительно близок.

4. Эффективная доходность к погашению

Назначение: при покупке по рыночной цене до погашения, при покупке тех же облигаций на деньги, полученные с купонных выплат.

Если весь полученный от купонов доход планируется тратить на покупку точно таких же облигаций, то можно посчитать эффективную доходность к погашению.

Этот принцип повторяет банковские депозиты с капитализацией, но на практике такой подход к инвестированию встречается редко, так как в случае с облигациями, деньги не привязаны к инструменту на весь период действия.

Формула расчета сложна, кроме того она использует большое допущение – предполагается, что цена облигаций останется равной цене первоначальной покупки.

При желании можно воспользоваться калькулятором Московской Биржи, подставляя в него конкретный выпуск ценной бумаги.

Резюме по доходности

Если вы хотите вложить деньги на небольшой срок в облигации, выкуп которых произойдет еще не скоро, то используйте для расчета доходности второй вариант (текущая).

При покупке бумаг с планом держать их до погашения, оценивайте свою прибыль по третьей формуле (к погашению).

Первый пункт для физических лиц не актуален, так как их не допускают к первичному размещению, а четвертый вариант оценки доходности имеет слишком много нюансов, чтобы отразить реальную жизненную ситуацию.

Важные характеристики облигаций

Перед выбором облигаций для вложения своего капитала, стоит рассмотреть несколько наиболее важных характеристик, присущих разным выпускам этих ценных бумаг.

Ликвидность

Это возможность быстро купить или продать облигацию по среднерыночной цене. Она зависит от популярности эмитента и объема бумаг, обращающихся на бирже.

Разные серии облигаций одной организации могут кардинально отличаться по этому показателю. Например, объем выпуска был небольшим или большую часть бумаг купил фонд с долгосрочным прицелом и не планирует продавать до погашения.

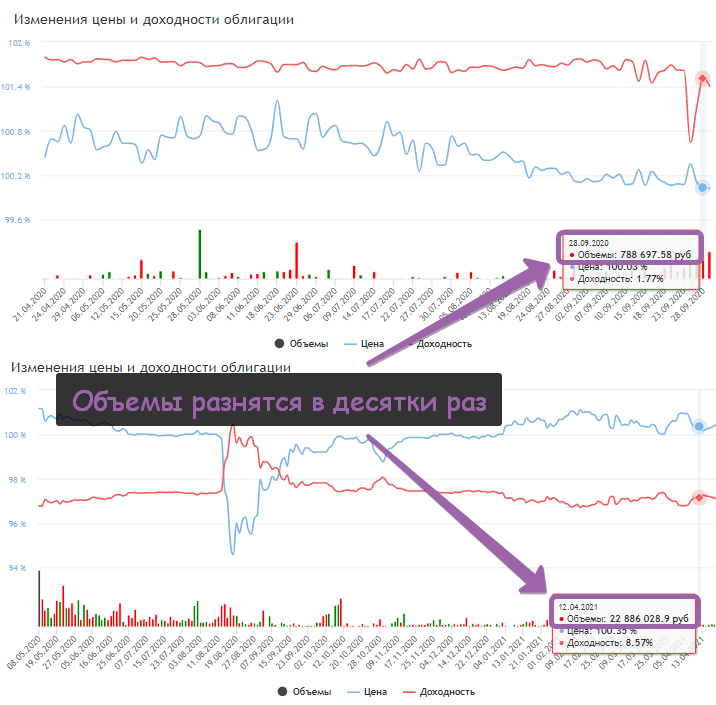

Проще всего ликвидность оценить по суточным объемам торгов, данные можно взять с сайта Smart-Lab. Приведу для примера скриншот для облигаций «Беларусь 07» и «Удмуртия-7». По белорусским бумагам торги идут значительно активнее, а удмуртские долги в некоторые дни вообще никто не покупал.

Со временем ликвидность одной и той же облигации может меняться, по графикам это видно.

Важен показатель ликвидности при краткосрочном инвестировании, если же вы вкладываете надолго (до погашения), то на неё можно не обращать внимания.

Надежность

Несмотря на то, что облигация является ценной бумагой с гарантированной доходностью, риски при её покупке сохраняются. Они зависят от способности выпустившей организации платить по долгам.

В отличие от депозитов, облигации не защищены системой страхования вкладов и в случае объявления дефолта (невозможности рассчитаться с долгом), инвестор может потерять не только купонный выплаты, но и инвестированные деньги.

Наиболее надежными являются государственные облигации и бумаги крупных корпораций (голубых фишек, наподобие Газпрома или Сбербанка).

Срок обращения

Определяется датой, в которую эмитент обязан выкупить долги. Продать ликвидные облигации можно через биржу и в другое время, но при погашении выплачивается номинальная стоимость.

Доходность

Правильный расчет доходности облигаций мы рассмотрели выше. Обычно эта характеристика является определяющей при выборе конкретного инвестиционного инструмента. Все хотят получить больше прибыли, но не забывайте, что доходность тесно связана с рисками и другими показателями.

Лот

Лот – это минимальное количество облигаций, которое можно купить. Большинство современных рублевых облигаций имеют номинал в 1 тысячу рублей и продаются по одной штуке, но некоторые выпуски торгуются только оптом, например, по 1000 или даже по 10 000 штук. Соответственно, для вложения в такие облигации надо иметь крупную сумму денег.

Какие облигации стоит покупать

Выбор облигаций для покупки зависит предпочтений каждого инвестора и обстоятельств, в которых он находится, поэтому все, что мы рассмотрим в этой части статьи, не является индивидуальной инвестиционной рекомендацией, а показывает лишь принципы и подходы к выбору инструмента.

Удобнее всего подойти к выбору в формате пошагового алгоритма.

Алгоритм выбора облигаций для покупки

Этап 1. Определите срок инвестирования.

Если он составляет всего несколько месяцев, то лучше выбирать бумаги с близкой датой погашения, так как бумаги с выкупом через 5-10 лет подвержены сильным колебаниям рыночных цен.

Например, облигации «Газпром КР4» в феврале 2021 года стоили 98,5% от номинала, а сегодня торгуются по 93,8%, соответственно, если бы вы купили их тогда на 2-3 месяца, то сейчас пришлось бы продавать с убытком, который не покрывают купонные выплаты.

Для долгосрочных инвестиций ничего страшного в текущем падении цен нет, так как в 2025 году эмитент выкупит её по 100% номинальной цены.

Возможно, «близкие» облигации не будут самыми доходными на рынке, но для краткосрочного инвестирования это не главное.

Этап 2. Оцените объем инвестиций.

Даже самые популярные выпуски облигаций уступают в ликвидности акциям, поэтому для вложения больших сумм лучше выбирать сразу несколько бумаг и, желательно, с высокими оборотами.

Иначе, вы не сможете купить много по хорошей цене и столкнетесь с проблемами при продаже, если надо будет вернуть деньги, не дожидаясь погашения.

Многие эмитенты имеют сразу несколько очень похожих выпусков с близкими сроками и процентными ставками, рассредоточьте капитал по ним. Еще лучше взять несколько разных эмитентов, так вы диверсифицируете портфель и снизите риск.

Маленькие суммы могут столкнуться с другой проблемой – минимальным объемом. К счастью, облигаций с дорогими лотами не так много.

Этап 3. Определите свое отношение к риску.

В данном случае надо определиться, хотите ли вы играть в рулетку, вкладываясь в облигации с высокой доходностью, или, в первую очередь, хотите сохранить деньги.

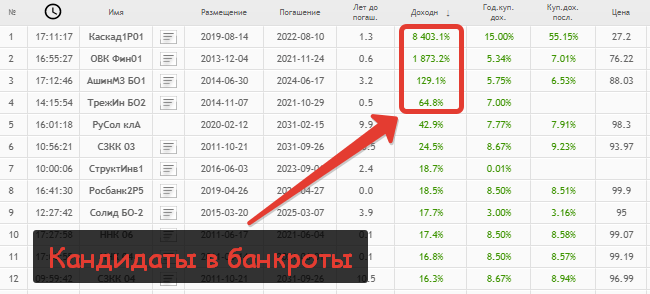

В жизни фондовых рынков не раз бывали ситуации, когда инвесторы скупали подешевевшие облигации по 70% от номинала и даже ниже, в расчете получить гарантированный высокий доход, а в итоге эмитент банкротился.

Мое субъективное мнение: облигация это инструмент с низким уровнем риска и его надо использовать именно в таком ключе, а для получения высоких процентов лучше подойдут акции или что-то еще.

Большинству инвесторов подойдут государственные ОФЗ, облигации субъектов федерации (областей, республик) или бумаги крупных корпораций (Сбербанк, Газпром, Лукойл, МТС, РЖД, Роснефть, ВТБ и тому подобные).

Нормальному уровню риска соответствуют облигации с доходностью на несколько процентов превышающей ставку рефинансирования ЦБ.

Вот пример выпусков, вкладывать в которые крайне рискованно.

Сравните с параметрами среднестатистических облигаций корпоративного сектора.

Этап 4. Выберите желаемую периодичность купонных выплат.

Прелесть инвестирования в облигации заключена в том, что получение купонного дохода не зависит от даты покупки. Не нужно ждать окончания купонного периода, чтобы не пролететь мимо выплаты, так как начисления идут ежедневно в виде накопленного купонного дохода (НКД), который вы получите вместе со стоимостью проданной бумаги.

Но, всё-таки, живые деньги по купонам выплачиваются с определенным интервалом. НКД вы не можете обналичить в произвольный день. По разным выпускам облигаций купонные выплаты могут проходить 1, 2, 4 раза в год.

Даже при одинаковом суммарном проценте для некоторых инвесторов бывает принципиально – получать по каждой облигации 4 раза в год по 15 рублей или один раз 60 рублей. Если вы из тех, кому интервал важен, обращайте на это внимание при выборе бумаг.

Частые вопросы по облигациям (FAQ)

При работе с облигациями у начинающих инвесторов часто возникают практические вопросы, давайте разберем наиболее частые из них.

Как начисляется купонный доход, проходят выплаты?

Купонный доход начисляется ежедневно равными долями в виде НКД (накопленного купонного дохода), но выплаты проводятся только в обозначенные для выплаты купона даты. Всё остальное время начисленные проценты существуют только на бумаге.

При продаже облигации продавец получает от покупателя не только стоимость облигации, но и сумму НКД за тот период, пока бумагой владел предыдущий инвестор.

Пример:

Человек купил облигацию: номинал 1000, размер купона 30 рублей, выплата каждый 6 месяцев.

Прошло 2 месяца: на его счету по прежнему одна облигация, НКД за этот период составил 10 рублей, но эти деньги существуют лишь в виртуальных цифрах.

Владелец решил продать облигацию. Покупатель заплатит за эту облигацию её цену и всю сумму НКД. Таким образом, первый владелец получит 1010 рублей. НКД из виртуального превратится в живые деньги.

Прошло еще 4 месяца: наступил день выплаты купона. Текущему владельцу облигации на счет поступит вся сумму купона — 30 рублей. 20 из них это проценты за период владения, а 10 – компенсация затрат, понесенных при покупке на выплату НКД предыдущему владельцу.

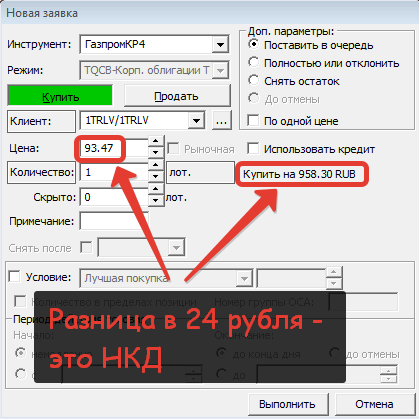

В реальном торговом терминале НКД будет учтен в виде разницы между биржевым курсом облигации и суммой, необходимой для приобретения нужного количества лотов.

Цена на скриншоте указана в % от номинала.

Что означает рост доходности облигаций (это хорошо или плохо)?

Если стоимость облигаций падает, то на ту же сумму денег можно купить больше бумаг, а размер купона по ним остается всегда постоянным, соответственно, доходность вложений увеличивается.

Например, если мы купим облигацию за 1000 рублей и получим по ней годовой купонный доход 100 рублей, то это доходность 10%. А, если эта облигация подешевела и продается за 900 рублей, то те же 100 рублей купонного дохода в процентном выражении составят уже 100/900*100%=11,1%.

Цена падает, доходность растет и наоборот, падений доходности означает рост цен на облигации.

Рост доходности хорошо для покупателей, но плохо для владельцев (продавцов).

Где онлайн посмотреть текущий рыночный курс облигаций?

Если вы имеете инвестиционный счет у брокера, то котировки в реальном времени можно смотреть через его терминалы.

В общем доступе рыночный курс можно смотреть на сайтах, имеющих доступ к данным биржи. Примеры таких сайтов:

- www.finam.ru/quotes/bonds/;

- smart-lab.ru/q/bonds/.

Я чаще пользуюсь вторым ресурсом, там удобнее делать выборки и фильтрацию по разным параметрам.

Отличие облигации от акции

Акция – это ценная бумага означающая право владельца на часть компании, которой она выпущена, в том числе на получаемую ей прибыль, пропорционально той доле, которую составляет одна акция от общего числа бумаг. Она не дает никаких гарантий доходности, так как организация может быть убыточной или не выплачивать дивиденды по решению собрания акционеров. Стоимость акции целиком зависит от рыночной оценки и может, как неограниченно расти, так и падать, вплоть до нуля.

Облигация – это долг, имеющий четкий размер и фиксированный процент за пользование им. Он обязателен к обслуживанию (выплаты купонов) и погашения по истечению срока.

Что такое ОФЗ?

ОФЗ – это государственные облигации РФ, выпущенные Министерством Финансов и номинированные в рублях, расшифровывается как Облигации Федерального Займа. По данной категории облигаций предусмотрены купонные выплаты.

Нужно ли платить налог по облигациям?

Доход по облигациям облагается налогом на доходы физических лиц (НДФЛ). С 1 января 2021 года налогом облагаются все купонные выплаты и прибыль, полученная от ценовой разницы (купили дешевле, продали дороже).

Ставка НДФЛ для россиян составляет 13%.

Если вы инвестируете через ИИС (индивидуальный инвестиционный счет), то есть 2 варианта: тип А – налоговый вычет с уплаченного НДФЛ до 52000 рублей в год, тип В – полное освобождение от уплаты НДФЛ при условии, что средства пролежали на счету более 3 лет.

Все брокерские компании являются налоговыми агентами и самостоятельно передают налоги в ФНС. То есть, купонные выплаты поступят на ваш брокерский счет сразу уменьшенные на 13%, а доход от продажи бумаг снимут со счета по итогам года. Самому платить ничего не нужно.